6 La innovación de la contabilidad por partida doble

En 1494, Luca Pacioli de Italia escribió Summa de arithmetica, que entre otras cosas incluía una descripción detallada de la contabilidad por partida doble. Este trabajo le llevó a ser conocido como el “Padre de la Contabilidad”, ya que ayudó a revolucionar la contabilidad y la banca en toda Europa.1

1 Alan Sangster y otros, “The Market for Luca Pacioli’s Summa Arithmetica.”

La contabilidad por partida doble divide un libro contable en dos partes, y esas partes pueden conciliarse entre sí. Si alguien toma prestadas 10 monedas de oro de un banco, por ejemplo, esas 10 monedas de oro se convierten en un pasivo para el prestatario y un activo para el banco. Tanto la persona como el banco tienen su mitad del libro contable que se concilia entre sí, donde los activos de alguien equivalen a los pasivos de otra persona, y esto permite que surjan sistemas financieros más complejos de lo que eran posibles antes de la formulación de esta técnica. El banco puede mantener un conjunto complicado de activos y pasivos y puede proporcionar servicios financieros sofisticados.

Pacioli, sin embargo, no inventó la contabilidad por partida doble. La práctica estaba en sus primeras etapas en algunas partes de Italia antes de que publicara su trabajo, y parte del trabajo de Pacioli fue copiado de su compatriota italiano Piero della Francesca. Antes de eso, los comerciantes islámicos utilizaban técnicas similares (por ejemplo, el sistema hawala) y las llevaban a Italia a través del comercio con ellos, como se describe en el capítulo anterior.

Si retrocedemos lo suficiente, podemos rastrear los desarrollos hasta el sistema de numeración indio como un avance importante que finalmente hizo que la contabilidad por partida doble fuera más viable, y también podemos rastrear la contabilidad más antigua hasta Mesopotamia, como se describe en el primer capítulo de este libro sobre libros contables. La organización y publicación de estas técnicas por parte de Pacioli adquirió importancia histórica y ayudó a difundir y estandarizar la práctica a partir de ese momento.

Es importante destacar que estos avances ayudaron a mejorar los sistemas de pago en Venecia, Florencia y otras regiones de la Italia actual. Para entonces, los prestamistas habían existido de diversas formas durante miles de años, pero estos contadores en las ciudades-estado italianas llevaron la práctica a un nivel completamente nuevo y dieron origen a la banca moderna. La palabra “banco” se basa en la palabra italiana banco que significa “banco”. Venecia y Florencia tenían un comercio bastante libre y abierto en comparación con otras regiones de Europa en ese momento y comerciaban significativamente con los comerciantes árabes. Los contables se sentaban en bancos en las plazas de los comerciantes y actuaban como banqueros para los mercaderes.2

2 Ugolini, Central Banking, 11.

El desarrollo de la banca hizo que los comerciantes no tuvieran que traer consigo grandes cantidades de monedas, este desarrollo redujo la fricción y el riesgo en el comercio. Si dos comerciantes tienen una cuenta abierta con uno de los banqueros, podrían completar una operación certificando a ese banquero para que actualice el libro contable. El banquero simplemente cambia los créditos que tiene para los dos comerciantes, restando algunos al comprador y sumando otros al vendedor, menos una tarifa que se queda por sus servicios. En la medida en que un comerciante quiera llegar a un acuerdo con un banquero retirando o depositando oro físico, podrá hacerlo con menos frecuencia y, por tanto, en condiciones más seguras. A partir de ahí, los banqueros podrían combinar esta práctica con billetes bancarios y convertirse en grandes instituciones.

En varias regiones ya se habían ideado instrumentos financieros en papel. Como se describió en el capítulo anterior, las letras de cambio en papel y papiro se utilizaban en el Antiguo Egipto, la Antigua China, y a lo largo de la Ruta de la Seda. Estas primeras letras de cambio generalmente estaban vinculadas a una persona específica. Para dar un ejemplo simplista, tendría un recibo en papel que diga: “Lyn Alden tiene derecho al pago de cinco onzas de oro del individuo XYZ”. Sólo yo, o alguien que pueda operar legalmente en mi nombre, puede usar ese papel para retirar ese oro de ese individuo específico.

Con el tiempo, muchos de estos papeles se convirtieron en activos al portador en cantidades estandarizadas por conveniencia. Esto significaba que quienquiera que sea el portador del papel, podía retirar el oro.3 Nuevamente, en términos simplistas a modo de ejemplo, dicho documento diría: “El portador de este billete tiene derecho a retirar cinco monedas de oro” de la institución XYZ”. Los comerciantes podrían utilizar estos papeles en lugar del oro físico para comerciar entre sí, además de mantener sus cuentas en los bancos. A diferencia del sistema hawala basado en canales, la aceptación de estos billetes como activos al portador estaría generalizada como medio general de intercambio y estaría vinculada a la reputación de una institución financiera bastante grande.4

3 Markus Denzel, “The European Bill of Exchange.”

4 Jim Bolton y Francesco Guidi-Bruscoli, “‘Your Flexible Friend’: The Bill of Exchange in Theory and Practice in the Fifteenth Century”.

5 Larry Neal, The Rise of Financial Capitalism, 7-16; John Munro, “Rentes and the European ‘Financial Revolution’”, 236.

En términos de tecnologías de pago, podemos resumir este cambio de la protobanca a la banca de servicio completo en tres pasos principales, basados en niveles crecientes de “negociabilidad”. Negociable, en la jerga financiera, significa que un instrumento en papel puede transferirse a una parte diferente. En el primer paso, un instrumento de papel simplista no negociable sólo puede ser canjeado por dinero por una parte específica, como se describe en la creación original del papel. En el segundo paso, un instrumento de papel se emite a nombre de una parte específica y está destinado a ser canjeado por ella, pero es negociable y, por lo tanto, puede firmarse físicamente a favor de otra parte que puede canjearlo en su lugar. Esto implica una red financiera más compleja y fiable entre un mayor número de contrapartes. En el tercer paso, un instrumento de papel como un billete de banco es intrínsecamente un activo al portador en el que no figura el nombre de nadie y que puede intercambiarse libremente entre las partes sin necesidad de firmar o transferir su propiedad de otro modo que no sea la posesión física. Esta tercera forma requiere y depende de instituciones grandes y ampliamente reconocidas.5

La combinación de cuentas bancarias y billetes de banco, y la expansión de los sistemas de papel no negociable basados en canales a sistemas generalizados de papel negociable al portador, mejoraron enormemente la portabilidad, liquidez y divisibilidad efectiva del oro a lo largo del tiempo. Gracias a la abstracción, la propiedad legal del oro podía moverse ahora con mayor frecuencia que el oro físico subyacente.6 Aumentó la comodidad y la seguridad de negociar con grandes cantidades de dinero, pero también abrió la posibilidad del riesgo de contraparte y el arbitraje. Podemos visualizar el desarrollo de estas redes casi como una versión en papel de Internet: Las primeras conexiones basadas en canales acabaron convirtiéndose en un conjunto increíblemente complejo e interconectado de entidades que se reconocían y operaban entre sí. Todos estos activos de papel representaban derechos sobre el oro, pero requerían la confianza de que el custodio del oro lo almacenaría de forma responsable.7 Además, las monedas de plata seguían siendo útiles en esta época porque el proceso bancario tenía unos gastos generales considerables y, por lo tanto, no era adecuado para todo el mundo, especialmente los que se encontraban en la mitad inferior del espectro de riqueza.

6 Donald McCloskey y Richard Zacher, “How the Gold Standard Worked”.

7 Eichengreen, Exorbitant Privilege, 15-16.

8 Martin Slater, The National Debt: A Short History, 15-44.

En muchas partes de la Europa medieval, la contabilidad por partida doble también se podía llevar hasta cierto punto con varas de medición. Si un acreedor prestaba dinero a un prestatario, podía anotar los detalles del préstamo mediante una serie de marcas en un palo de madera especializado y, a continuación, romper ese palo por la mitad a lo largo. El prestamista y el prestatario se quedaban cada uno con su mitad del palo, de modo que podían volver a unir las mitades como prueba de que ninguna de ellas había sido manipulada. Los recuentos eran otra forma de llevar la contabilidad, y eran resistentes a la manipulación, pero físicamente ineficaces desde el punto de vista del prestamista, ya que tenía que mantener la posesión de muchos recuentos individuales. 8

EL DESLIZAMIENTO HACIA LAS PRÁCTICAS DE RESERVA FRACCIONARIA

El tipo más básico de banco actúa como custodio del 100% de los activos. La gente deposita oro u otro activo monetario, y el banco depositario emite derechos en papel contra él; el banco no hace nada más que mantenerlo a salvo. Los depositarios suelen cobrar comisiones por los servicios que prestan.

Hoy en día, por ejemplo, el oro físico se guarda en una bóveda blindada, donde normalmente hay que pagar una comisión periódica por la custodia. Lo mismo ocurre con las cajas fuertes. Si tiene un fondo cotizado lleno de acciones, el fondo cobra una comisión administrativa. Se trata de varios tipos de servicios de custodia y administración de reservas completas. En lugar de ganar dinero prestando sus activos (y arriesgándose así a no recuperarlos), la mayoría de las veces se limitan a guardarlos y le cobran una comisión para cubrir sus gastos generales y obtener beneficios.

En un mercado libre, los banqueros competirán de forma natural por la cuota de mercado cobrando diferentes comisiones. E inevitablemente, los banqueros se dieron cuenta de que la mayor parte del oro nunca se retira de una vez, sino que simplemente se queda ahí. Imaginemos, por ejemplo, a un banquero que se da cuenta de que en los últimos diez años de gestión de un banco con reservas totales, el mayor retiro agregado que ha tenido por parte de los clientes ha sido del 40% del oro. Por lo tanto, si se decide por tener al menos el 80% del oro de los depositantes a mano, estará más que seguro. Podría poner a trabajar el otro 20% del oro prestándolo cuidadosamente a cambio de intereses, obtener algunos beneficios al hacerlo y, por lo tanto, ofrecer un servicio sin comisiones, lo que permitiría a su banco captar muchos más depósitos. Ha inventado la banca de reserva fraccionaria.

Si no les dice a sus clientes lo que está haciendo, entonces es un fraude, ya que no se dan cuenta de que el 20% de su oro está siendo prestado y arriesgado. Si les dice lo que está haciendo y ellos están de acuerdo, entonces es un intercambio consciente. Desde la perspectiva de un depositante potencial, tal vez parezca bastante razonable que el banquero tenga el 80% de los depósitos a mano y el otro 20% en forma de préstamos ilíquidos para generar algunos ingresos extra y eliminar comisiones para el depositante. Y si, efectivamente, eso es lo que quieren los consumidores como contrapartida, entonces más bancos se verán obligados a reservar fraccionadamente sus depósitos para eliminar también las comisiones, y algunos seguirán siendo bancos de comisiones con reservas del 100% para atender a las personas más reacias al riesgo que ven los problemas que esto puede acarrear.

Si la mayoría de los bancos utilizan este método, entonces habrá más demandas de oro en todo el mercado que oro físico. Al principio, es probable que la economía se dispare por esta expansión del crédito y, por tanto, a los gobernantes de la región les gustará la práctica y probablemente la fomentarán.

Sin embargo, los bancos pueden llevar esto demasiado lejos. Si el 80% de reservas y la banca sin comisiones es una combinación atractiva, ¿qué tal un 60% de reservas y, en lugar de limitarse a eliminar las comisiones, el banco da a los depositantes una pequeña parte de los beneficios de los préstamos en forma de intereses sobre sus depósitos? Seguramente eso atraerá toneladas de depósitos, y ¿cuáles son las probabilidades de que los depositantes en conjunto intenten retirar más del 60% de su oro de una vez? Los banqueros de este sistema tenderán a seguir sobrepasando el límite, lo que se traducirá en menos reservas como porcentaje de los depósitos, de modo que los depositantes puedan ser recompensados (consciente o inconscientemente) por asumir cada vez más riesgo de préstamos en custodia. Hay un aspecto inherente de inestabilidad en este tipo de diseño porque se basa en la falsa promesa de que los depositantes a la vista pueden retirar sus fondos en cualquier momento, aunque si la mayoría de ellos lo intentaran a la vez, no podrían.

Es importante señalar que un banco individual de reserva fraccionaria, suponiendo que no sea insolvente debido a préstamos fallidos, sigue teniendo al menos tantos activos como pasivos; sólo que no todos los activos están en forma líquida que puedan retirarse a la vez. El verdadero problema es que en un sistema financiero formado por múltiples bancos de reserva fraccionaria, hay muchos más depósitos en todo el sistema que oro subyacente. El dinero prestado desde una institución puede ser depositado en otra institución e inmediatamente (y fraccionadamente) prestado desde allí, lo que resulta en el doble conteo, triple conteo, cuádruple conteo, y así sucesivamente, de los depósitos en relación con la base monetaria. En ese momento, la gente tiene muchas más demandas de oro que la cantidad de oro que realmente existe en el sistema, por lo que, en cierto sentido, su riqueza es ilusoria. Esto hace que el sistema sea intrínsecamente inestable y propenso a las quiebras bancarias en cascada, donde cualquier quiebra bancaria puede conducir fácilmente a muchas otras quiebras bancarias. Un sistema bancario de reserva fraccionaria es como un juego de sillas musicales; funciona durante un tiempo, pero si algo detiene la música, todo puede desmoronarse rápidamente.

Para empeorar las cosas, los incentivos que rodean las corridas bancarias en los bancos de reserva fraccionaria son más problemáticos de lo que parecen a primera vista. Supongamos que un banco concede préstamos como parte de su combinación de activos, y algunos de esos préstamos son fallidos. El banco ahora sólo tiene el 90% de los depósitos respaldados por oro u otros activos, habiendo perdido el resto en préstamos impagados. Al principio, esto podría no parecer un gran problema; los depositantes disfrutaron durante años de bajas comisiones o incluso de intereses compartidos, y ahora sufrirán una pérdida del 10% de sus depósitos debido a la mala gestión del riesgo por parte del banco. Pero, por desgracia, la situación no será tan benigna si no se le atiende. En cuanto algunos depositantes bien informados sepan que el banco es insolvente, podrán retirar su dinero rápidamente.

Para empeorar las cosas, los incentivos que rodean las corridas bancarias en los bancos de reserva fraccionaria son más problemáticos de lo que parecen a primera vista. Supongamos que un banco concede préstamos como parte de su combinación de activos, y algunos de esos préstamos son fallidos. El banco ahora sólo tiene el 90% de los depósitos respaldados por oro u otros activos, habiendo perdido el resto en préstamos impagados. Al principio, esto podría no parecer un gran problema; los depositantes disfrutaron durante años de bajas comisiones o incluso de intereses compartidos, y ahora sufrirán una pérdida del 10% de sus depósitos debido a la mala gestión del riesgo por parte del banco. Pero, por desgracia, la situación no será tan benigna si no se le atiende. En cuanto algunos depositantes con buenas conexiones reciben una pista de que el banco es insolvente, rápidamente pueden retirar su dinero. Cuando otros ven que eso ocurre, empiezan a hacerlo también. Si esto no se controla, acabarán retirándose todos los depósitos y los rezagados que no lo hagan se quedarán sin nada. No es como si todo el mundo sufriera una pérdida del 10% de sus depósitos por igual; los que retiran sus depósitos rápidamente pueden evitar cualquier pérdida, mientras que los que intentan retirarlos en último lugar pueden perderlo todo, ya que en ese momento no quedan reservas. Por lo tanto, los incentivos inherentes fomentan las retiradas masivas de depósitos a la menor señal de insolvencia, recompensando a los que retiran primero los depósitos. Debido a las repetidas crisis, las autoridades comenzaron a desplegar sistemas de regulación y seguros para tratar de distribuir el riesgo y desincentivar este tipo de comportamiento de los depositantes.

Estos problemas de estabilidad pueden resolverse fundamentalmente igualando estrictamente las duraciones de los depósitos y los préstamos. En este tipo de sistema, los “depósitos a la vista” y los billetes de banco pueden retirarse o rescatarse en cualquier momento, por lo que deben estar totalmente respaldados por oro. Mientras tanto, los certificados de depósito bloquean los fondos de los depositantes durante períodos más largos en forma de contrato de inversión o “depósito a plazo” y pueden ser utilizados por el banco para conceder préstamos de la misma duración o inferior. Este método evita hacer promesas de liquidez a los depositantes que tal vez no se puedan cumplir y evita la excesiva rehipotecación y el desajuste de duraciones en que se basan los sistemas bancarios de reserva fraccionaria. Sin embargo, este método no ha sido generalmente al que las sociedades han recurrido en la práctica. En su lugar, los banqueros (junto con sus reguladores y sus clientes) han recurrido históricamente a la banca de reserva fraccionaria, lo que significa que simplemente viven con el desajuste de duración subyacente y “esperan” que no haya demasiados depositantes a la vista que quieran recuperar su dinero a la misma vez. La práctica omnipresente de la banca de reserva fraccionaria ha contribuido en gran medida a que las crisis financieras se produzcan con alta frecuencia en todas las jurisdicciones.

Los bancos modernos suelen tener entre 5 y 10 veces más depósitos que reservas líquidas de efectivo (500% o 1.000% de apalancamiento), y el resto de sus activos consiste en diversos valores y préstamos. Y la mayor parte de las reservas líquidas de efectivo que tienen ni siquiera están en forma de efectivo físico, sino en reservas abstractas del banco central.9 Basta con que una pequeña fracción de personas retire su dinero para que se produzca una escasez de liquidez. En contraste con un sistema bancario respaldado por oro, en este moderno sistema de reservas, un banco central puede crear más base monetaria siempre que sea necesario, y así solucionar las corridas bancarias diluyendo el dinero de todos.10

9 Federal Reserve Economic Data, “Deposits, All Commercial Banks”; “Cash Assets, All Commercial Banks”

10 Michael McLeay y otros, “Money Creation in the Modern Economy”, 21-25.

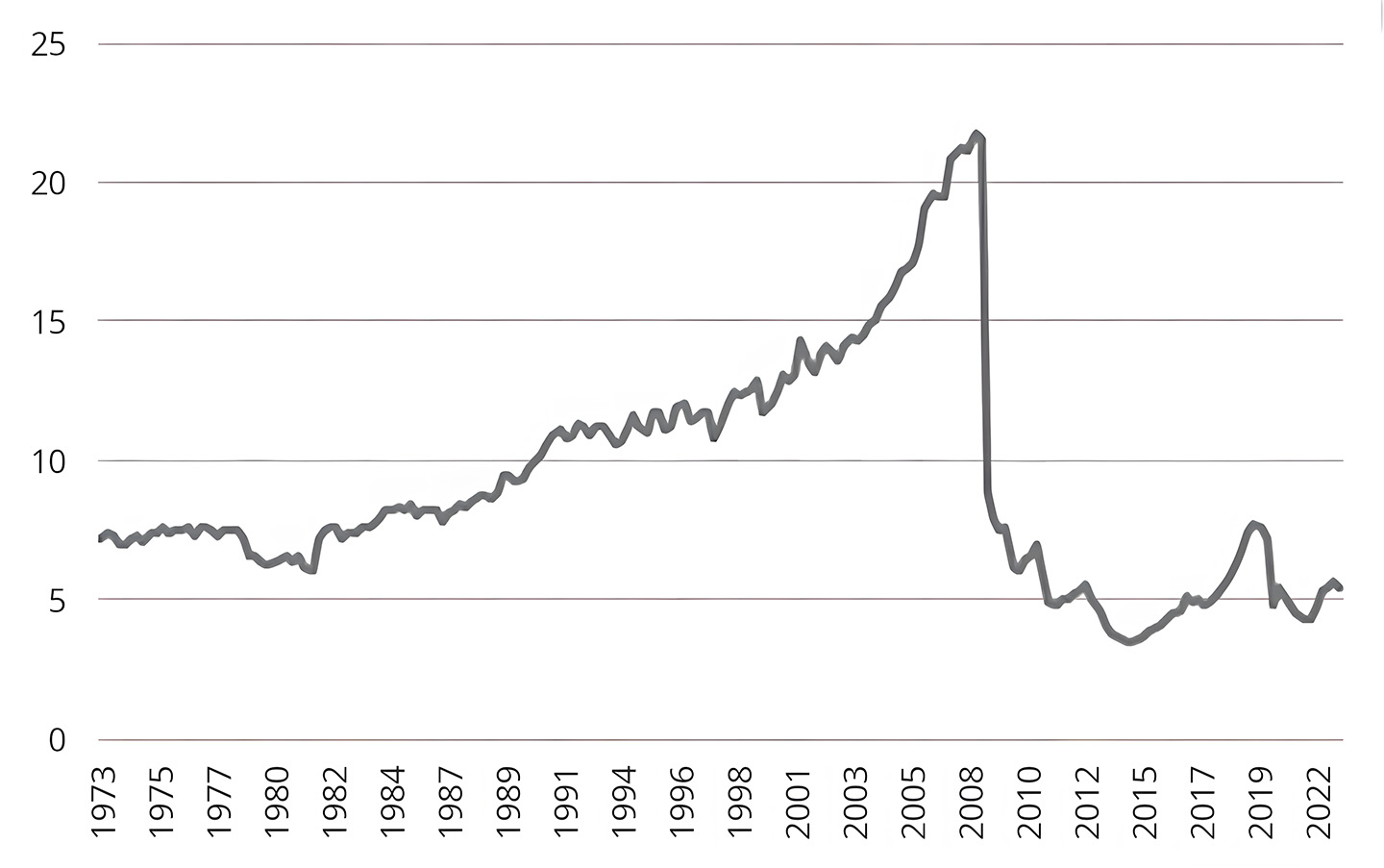

La Figura 6-A muestra la relación histórica entre los depósitos de los bancos comerciales estadounidenses y el efectivo de los bancos comerciales estadounidenses. Desde la década de 1980 hasta 2008, la relación aumentó alrededor de 6x a 23x, lo que significa que en su punto máximo sólo había 1 dólar en efectivo bancario por cada 23 dólares en depósitos, lo que supone un apalancamiento del 2.300%. Posteriormente, los bancos se enfrentaron a la crisis financiera mundial, y la Reserva Federal de EE.UU. creó una gran cantidad de nuevo efectivo bancario y lo utilizó para comprar activos de los bancos. Por tanto, la relación entre depósitos y efectivo se redujo significativamente y desde entonces ha sido más baja, oscilando entre 5x y 6x (lo que significa que el sistema está “sólo” apalancado en un 500% o 600%).

A finales de 2022, los bancos de Estados Unidos tenían aproximadamente 18 trillones de dólares en depósitos que debían a los clientes, y sólo tenían algo más de 3 trillones de dólares en efectivo bancario líquido.

Esto suena (ligeramente) menos aterrador si tenemos en cuenta que, a finales de 2022, los bancos tenían unos 22,6 trillones de dólares en activos totales (de los cuales 3 trillones eran efectivo bancario líquido). Sus otros activos consisten en cosas como hipotecas, bonos del Estado y préstamos a empresas. En general, los bancos tienen más activos que pasivos, pero la mayoría de los activos son préstamos y valores en lugar de efectivo en caja. El sistema financiero no puede soportar que un porcentaje significativo de depositantes retire su dinero a la vez. Si lo intentaran, se les negaría.11 De hecho, a finales de 2022, los bancos estadounidenses sólo tenían alrededor de 100 billones de dólares en efectivo físico real a mano; el resto de su efectivo estaba en forma de reservas bancarias intangibles que figuraban como activos para ellos en el libro contable del banco central. Durante 2023, se produjeron algunas corridas bancarias contra bancos que habían gestionado mal algunos de sus activos durante el rápido endurecimiento de la política monetaria de la Reserva Federal, lo que provocó algunas de las mayores quiebras bancarias de la historia de Estados Unidos.

11 Jiang y otros, “U.S. Bank Fragility”.

La Parte 4 de este libro proporciona ejemplos adicionales de préstamos con reserva fraccionaria y creación de depósitos en el contexto de un sistema bancario de moneda fíat en lugar de un sistema bancario respaldado por oro. Por ahora, centrándonos en los antiguos sistemas bancarios respaldados por oro, podemos hacernos la pregunta: “¿Quién controla el libro contable?”.

La respuesta es que cada banco controla su propio libro auxiliar.12 Cuando los clientes depositan fondos en un banco, están confiando en que los bancos son éticos y competentes, y en que retendrán totalmente los fondos (en el caso de los servicios de custodia de reserva total) o, si asumen riesgos, que lo harán con prudencia (en el caso de la banca de reserva fraccionaria).

12 Michael McLeay y otros, “Money Creation in the Modern Economy”, 18-20.

Además, podríamos decir que el gobierno controla parcialmente el libro contable completo. No hay tantos bancos diferentes en un país, por lo que los funcionarios del gobierno podrían ir fácilmente a cada banco y ordenarles que hagan algo. Tal vez quieran congelar o confiscar los depósitos de alguien, por ejemplo. El banco tendría que obedecer, tanto si el gobierno lo hace por razones justas como si no. Tal vez el gobierno esté persiguiendo a alguien por su religión, afiliación política, orientación sexual o por decir verdades incómodas, lo que sería terrible. O puede que el gobierno esté persiguiendo a alguien por ser un ladrón o un estafador y, por tanto, esté llevando a cabo acciones legales razonables para administrar justicia. Un gobierno también podría obligar a todos los bancos de su jurisdicción a entregar su oro a una autoridad central y darles pagarés de papel a cambio, que es inevitablemente lo que ha ocurrido en varios países a lo largo del tiempo. Es más fácil para un gobierno obtener el oro de un puñado de bancos que obtenerlo de cada hogar individual.

En general, es la combinación de los bancos y el gobierno la que tiene poder sobre el libro contable que la mayoría de la gente utiliza como dinero en cualquier sistema bancario. En el caso de un sistema bancario respaldado por oro, la única parte del libro contable sobre la que los usuarios individuales tienen control son las monedas de metal precioso que retienen bajo su propia custodia, y para ello confían en las propiedades de la naturaleza para mantener la integridad del libro contable. Una vez que entregan las monedas al sistema bancario, han empezado a depender de una jerarquía de otras personas para controlar su dinero